江松科技闯关创业板IPO 拟募资10.53亿元

(原标题:江松科技闯关创业板IPO 拟募资10.53亿元)

图片来源于网络,如有侵权,请联系删除

国内光伏电池智能自动化设备龙头厂商江松科技闯关IPO。

图片来源于网络,如有侵权,请联系删除

6月14日深交所公告,无锡江松科技股份有限公司(简称“江松科技”)创业板IPO获受理,公司计划募资10.53亿元。

图片来源于网络,如有侵权,请联系删除

招股书显示,江松科技是一家高端智能装备生产厂商。目前主要从事高效光伏电池智能自动化设备的研发、生产与销售,是国内光伏电池智能自动化设备领域的龙头厂商。公司主要产品包括光伏电池扩散退火、PECVD、湿法制程等工序的智能自动化设备和其他光伏设备,能够为客户提供智能、高效的全流程智能装备整体解决方案。

经过近二十年的发展与积累,江松科技产品覆盖扩散退火、PECVD、湿法制程等光伏电池主要生产工序,是国内少数能够为客户提供光伏电池自动化设备全套一体化解决方案的厂商。江松科技市场占有率居于行业龙头地位,根据中国光伏行业协会出具的说明,江松科技在光伏电池自动化设备领域2022年市场占有率居于国内及全球第一。根据中国光伏行业协会《2022―2023年中国光伏产业年度报告》,江松科技位列光伏电池自动化设备代表厂商第一位,为具备行业代表性的标杆企业。

凭借稳定可靠的产品质量、完备的产品体系、具有优势的核心技术及优质的客户服务,江松科技取得了众多优质客户的认可。与江松科技形成合作关系的主要客户包括通威股份、隆基绿能、爱旭股份、天合光能、晶科能源、晶澳科技、阿特斯、钧达股份、正泰集团等知名企业。2023年全国光伏电池产量前十大的企业均为公司客户,江松科技已覆盖国内一线光伏制造厂商,同时也成功将产品出口至海外。

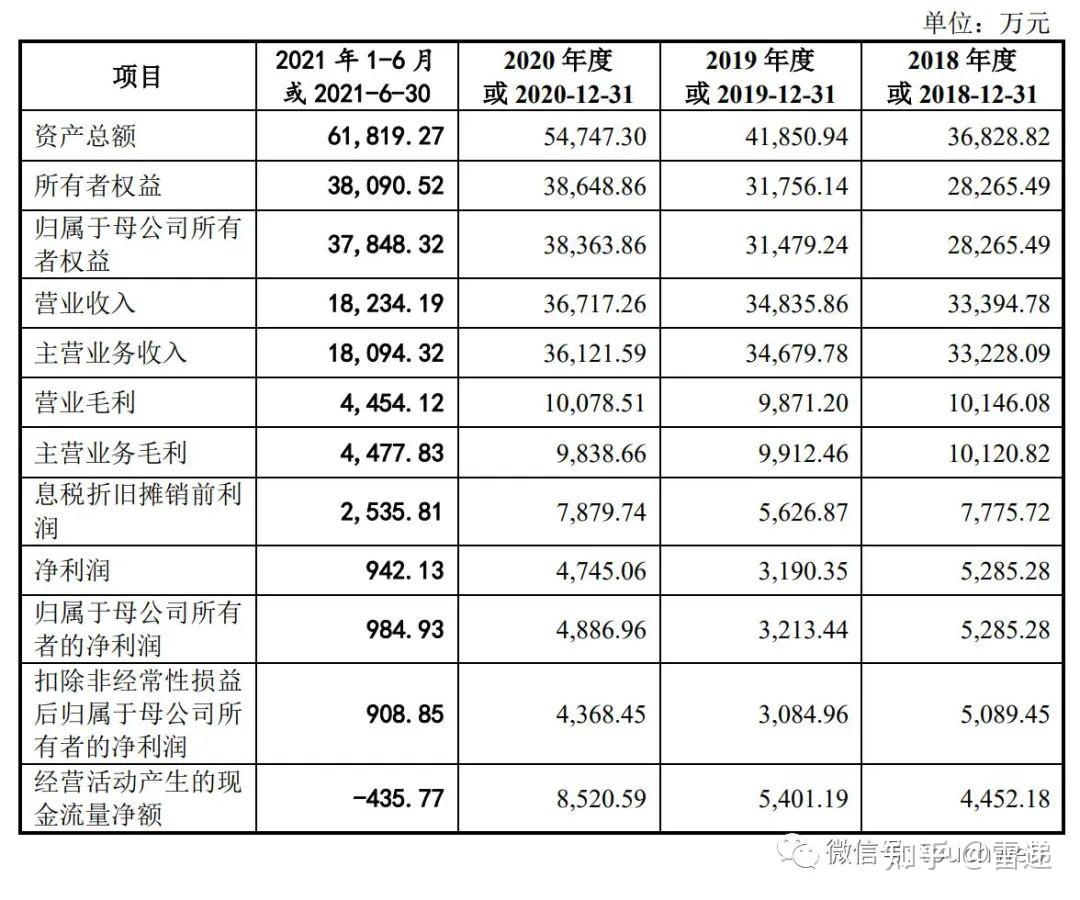

业绩方面,2022年至2024年,江松科技分别实现营收8.07亿元、12.37亿元和20.19亿元,净利润分别为8834.59万元、1.31亿元和1.87亿元。

本次IPO,江松科技拟募资10.53亿元,投入到光伏智能装备生产基地建设项目、研发中心建设项目、智慧运营平台项目、宿迁智能装备精密机械加工基地建设项目和补充流动资金。

江松科技表示,本次发行募集资金投资项目是对公司现有业务的进一步巩固和提升,募集资金投资项目的实施有助于公司在现有业务基础上增强产品产能、性能、研发等方面的竞争能力,巩固并提高公司的市场份额。本轮上市融资能够帮助公司更好应对产能挑战、提升市场占有率;抓住行业发展机遇,满足客户智能化生产及降本增效的需要;提升技术水平、丰富产品体系,进一步扩大品牌影响力,为未来发展持续发展打下坚实基础。