固态电池概念爆发,金银河20%涨停,金龙羽再创新高

小微

小微

76971

2025月06月10日

(原标题:固态电池概念爆发,金银河20%涨停,金龙羽再创新高)

图片来源于网络,如有侵权,请联系删除

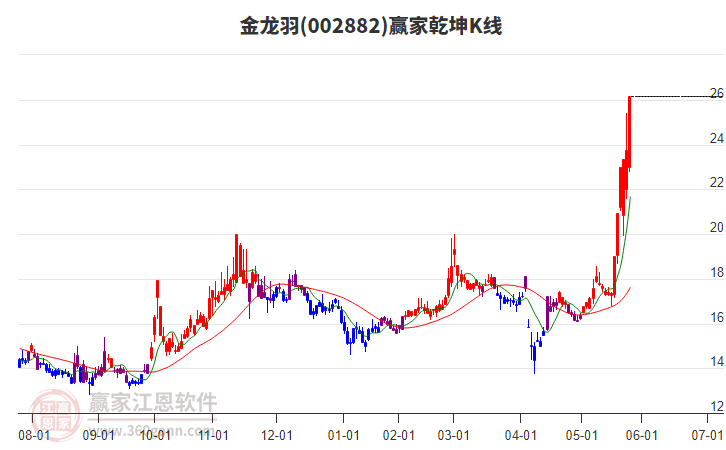

固态电池概念10日盘中发力走高,截至发稿,金银河20%涨停,宁新新材涨约16%,华盛锂电涨超10%,德新科技涨停斩获3连板,龙蟠科技、道明光学亦涨停,金龙羽涨超5%创出新高。

行业方面,全固态电池产业化进程加速。近日,首批搭载全固态电池的宝马电动汽车已经正式上路进行测试,采用美国SolidPower研发的硫化物电解质棱柱电池。梅赛德斯-奔驰全新固态电池技术已在量产车行开展测试,能量密度高达450Wh/kg,满电续航超过1000km。长安汽车预计2026年实现固态电池装车验证,2027年推进全固态电池逐步量产,能量密度达400Wh/kg。上汽集团新一代固态电池将于2025年底在全新MG4上量产应用,预计2027年上汽首款全固态电池“光启电池”将落地。

华西证券认为,电池技术的升级迭代始终是终端需求扩大的核心推动力,固态电池凭借高能量密度以及高安全性等优势,成为确定性的下一代电池技术方向。随着电池技术的成熟以及产业链配套的完善,固态相关新产品有望陆续发布、产能建设不断落地、终端性能预计持续获得验证,固态电池的产业化进程加速。材料、电池、设备等全产业链各环节均有望实现迭代升级,看好具备技术优势、订单率先落地以及实现放量的公司。