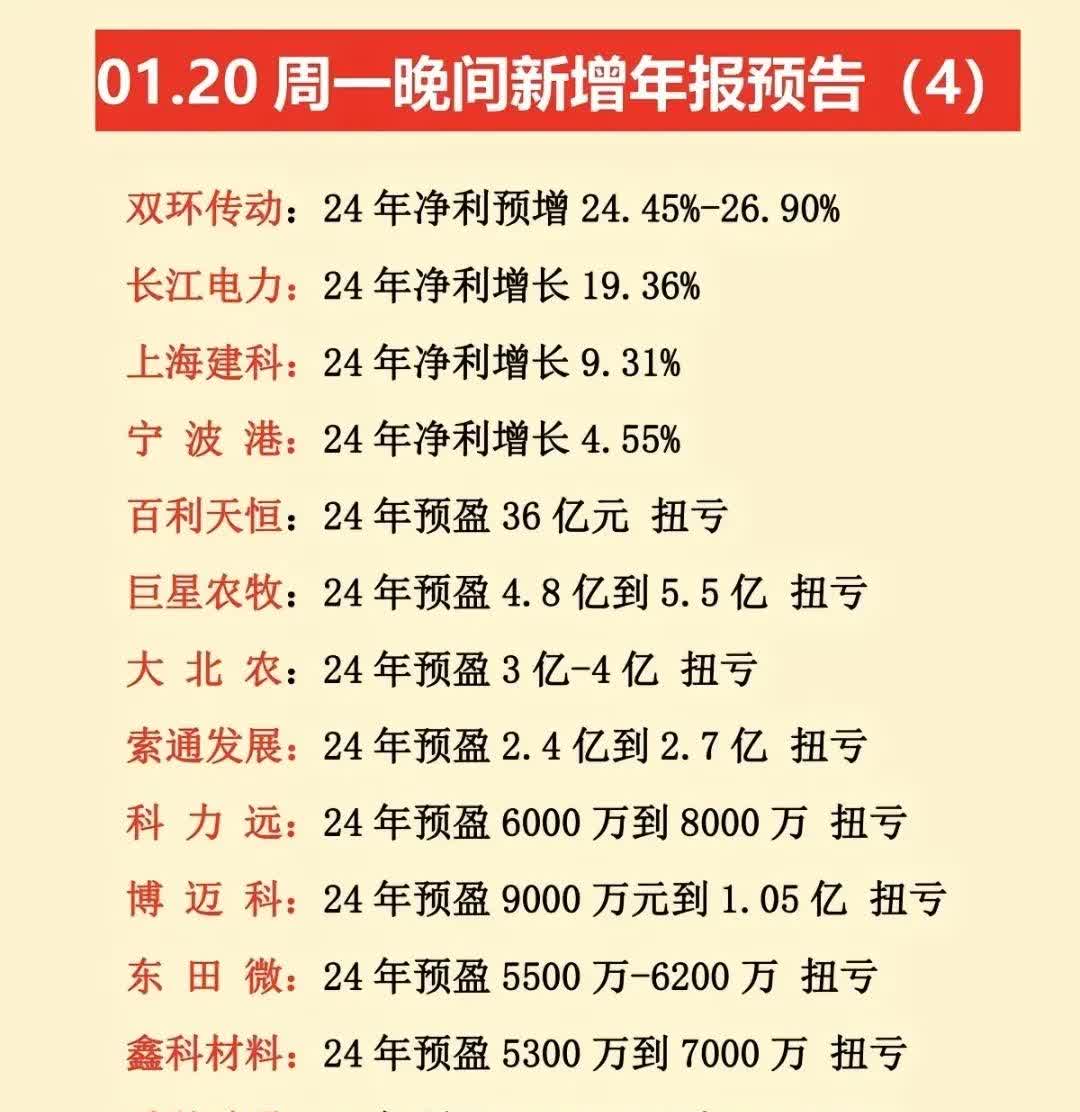

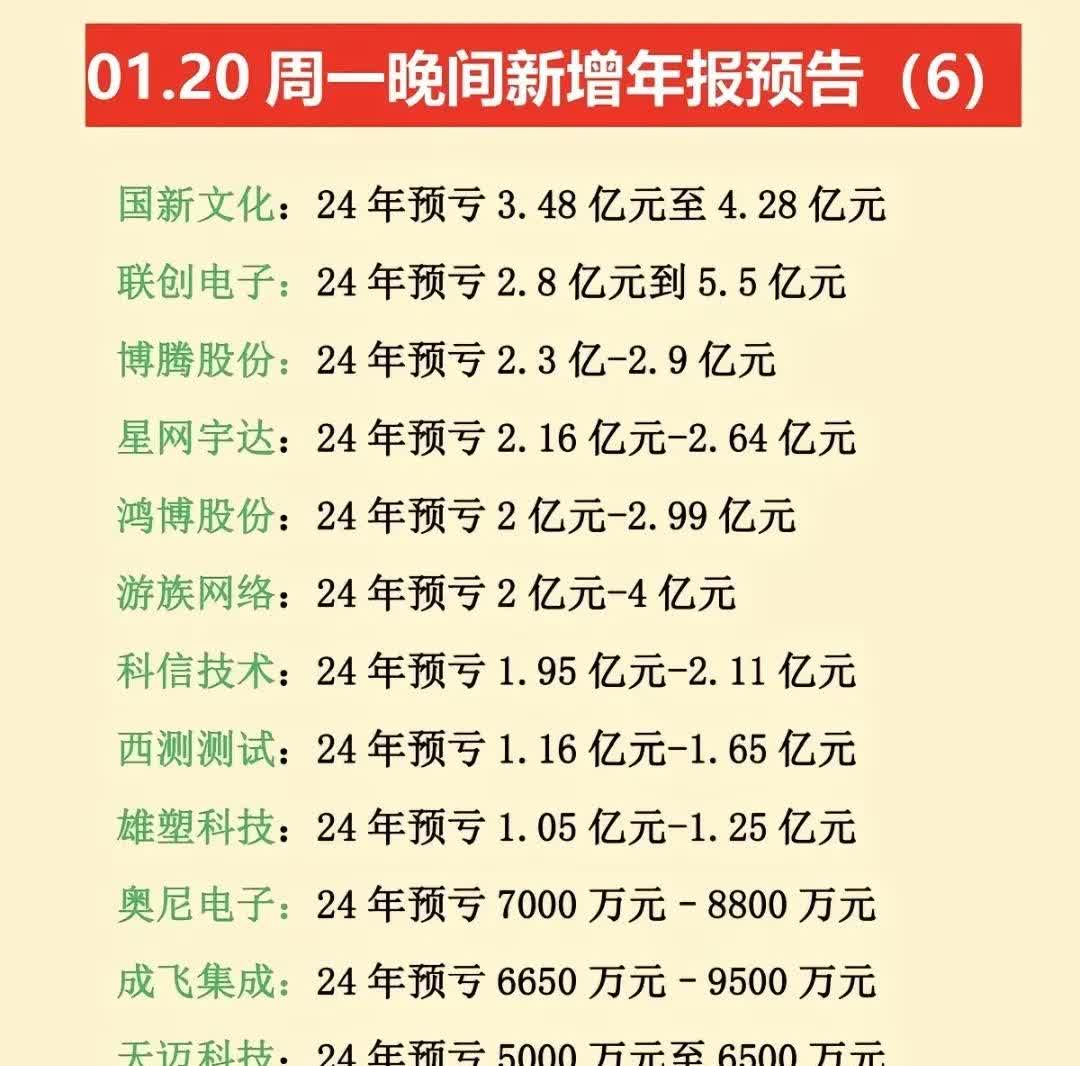

今日254家公司公布年报 22家业绩增幅翻倍

56773

2025月04月24日

(原标题:今日254家公司公布年报 22家业绩增幅翻倍)

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,4月24日共有254家公司公布2024年年报,其中101家净利润同比增长,153家同比下降,145家营业收入同比增长,109家同比下降,净利润和营业收入同时增长的公司有青龙管业等75家,净利润和营业收入均下降的有汉嘉设计等83家,业绩增幅翻倍的公司有22家,其中青龙管业增幅最大,达976.43%。(数据宝)

图片来源于网络,如有侵权,请联系删除

今日公布年报公司一览

图片来源于网络,如有侵权,请联系删除

| 代码 | 简称 | 每股收益(元) | 净利润 (万元) |

净利润 同比(%) |

营业收入 (万元) |

营业收入 同比(%) |

|---|---|---|---|---|---|---|

| 002457 | 青龙管业 | 0.8100 | 26772.46 | 976.43 | 281843.23 | 36.73 |

| 300035 | 中科电气 | 0.4392 | 30302.27 | 626.56 | 558104.99 | 13.72 |

| 603236 | 移远通信 | 2.2300 | 58822.45 | 548.49 | 1859405.59 | 34.14 |

| 002901 | 大博医疗 | 0.8600 | 35680.34 | 505.16 | 213555.94 | 39.29 |

| 603329 | 上海雅仕 | 0.2700 | 4246.71 | 334.31 | 503174.03 | 99.70 |

| 301117 | 佳缘科技 | 0.1200 | 1144.54 | 313.82 | 33679.98 | 48.11 |

| 300677 | 英科医疗 | 2.2600 | 146547.62 | 282.63 | 952331.71 | 37.65 |

| 300498 | 温氏股份 | 1.3924 | 923041.89 | 244.46 | 10492435.4 | 16.68 |

| 301045 | 天禄科技 | 0.2500 | 2711.60 | 206.84 | 65408.50 | 9.67 |

| 688151 | 华强科技 | 0.0700 | 2252.79 | 184.26 | 61134.81 | 6.74 |

| 000600 | 建投能源 | 0.2960 | 53116.01 | 181.59 | 2351723.83 | 20.09 |

| 300684 | 中石科技 | 0.6761 | 20138.78 | 173.04 | 156628.51 | 24.51 |

| 600216 | 浙江医药 | 1.2100 | 116051.07 | 170.11 | 937521.69 | 20.29 |

| 300148 | 天舟文化 | 0.0400 | 3280.12 | 154.83 | 46089.05 | 2.90 |

| 300733 | 西菱动力 | 0.1697 | 5061.41 | 147.89 | 175337.36 | 15.38 |

| 603601 | 再升科技 | 0.0888 | 9075.28 | 137.99 | 147571.70 | -10.87 |

| 300752 | 隆利科技 | 0.4700 | 10637.62 | 132.90 | 132013.19 | 28.64 |

| 000530 | 冰山冷热 | 0.1300 | 11033.51 | 123.46 | 453114.72 | -5.91 |

| 688578 | 艾力斯 | 3.1800 | 142984.71 | 121.97 | 355793.02 | 76.29 |

| 002681 | 奋达科技 | 0.0500 | 9709.00 | 117.44 | 314416.49 | 8.76 |

| 300868 | 杰美特 | 0.0566 | 707.42 | 107.72 | 76163.73 | 12.59 |

| 300252 | 金信诺 | 0.0200 | 1251.42 | 103.83 | 213694.41 | 6.94 |

| 831768 | 拾比佰 | -0.0300 | -367.50 | 90.71 | 162704.26 | 43.24 |

| 002858 | 力盛体育 | -0.2394 | -3886.14 | 79.86 | 44070.31 | 8.77 |

| 300724 | 捷佳伟创 | 7.9400 | 276359.22 | 69.18 | 1888720.52 | 116.26 |

| 002891 | 中宠股份 | 1.3399 | 39380.08 | 68.89 | 446475.16 | 19.15 |

| 000698 | 沈阳化工 | -0.2100 | -16802.96 | 63.33 | 502022.34 | -4.95 |

| 002377 | 国创高新 | -0.0600 | -5852.90 | 60.22 | 73214.99 | -11.19 |

| 002984 | 森麒麟 | 2.1100 | 218602.01 | 59.74 | 851071.85 | 8.53 |

| 002581 | 未名医药 | -0.2081 | -13731.36 | 58.70 | 36040.50 | -16.14 |