年内累计发行30只新股,共募资210.40亿元

(原标题:年内累计发行30只新股,共募资210.40亿元)

图片来源于网络,如有侵权,请联系删除

1只新股今日发行,天有为发行4000.00万股,发行价93.50元,募资金额37.40亿元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,以发行日期为基准,截至4月14日,今年以来共有30家公司首发募资,累计募资金额达210.40亿元,单家公司平均募集资金7.01亿元。分区间来看,募资金额超10亿元的有6家,募资金额5亿元至10亿元的有10家,募集资金在5亿元以下的有14家。

图片来源于网络,如有侵权,请联系删除

按不同板块统计,今年以来沪市主板发行新股7只,募资75.86亿元;深市主板发行新股4只,募资19.56亿元;创业板发行新股13只,募资73.90亿元;科创板发行新股4只,募资29.64亿元;北交所发行新股2只,募资11.45亿元。

天有为为今年以来募资金额最多的公司,首发募集资金达37.40亿元,募资主要投向汽车电子智能工厂建设项目,补充流动资金,智能座舱生产基地建设项目等;其次是兴福电子,募资金额为11.68亿元,募资主要用于使用暂时闲置募集资金进行现金管理及以协定存款方式存放募集资金余额,4万吨/年超高纯电子化学品项目(上海),2万吨/年电子级氨水联产1万吨/年电子级氨气项目等。募集资金较多的还有汉朔科技、恒鑫生活、开发科技等,分别募资11.62亿元、10.18亿元、10.17亿元。

发行价格方面,今年已发行新股平均首发价格为21.96元,发行价在50元以上的有2家,发行价最高的是天有为,发行价为93.50元,矽电股份、弘景光电次之,发行价分别为52.28元、41.90元,发行价较低的有浙江华远、富岭股份等,首发价格分别为4.92元、5.30元。

地域分布来看,今年已发行新股主要集中在浙江、广东、江苏,分别有9家、6家、4家公司,募资金额排名居前的分别是浙江、黑龙江、广东,年内募资金额分别为56.27亿元、37.40亿元、31.19亿元。(数据宝)

今年以来已发行新股

| 代码 | 简称 | 发行日期 | 发行总量 (万股) |

发行价 (元) |

募集资金 (亿元) |

|---|---|---|---|---|---|

| 603202 | 天有为 | 2025.04.14 | 4000.00 | 93.50 | 37.40 |

| 688545 | 兴福电子 | 2025.01.13 | 10000.00 | 11.68 | 11.68 |

| 301275 | 汉朔科技 | 2025.02.28 | 4224.00 | 27.50 | 11.62 |

| 301501 | 恒鑫生活 | 2025.03.07 | 2550.00 | 39.92 | 10.18 |

| 920029 | 开发科技 | 2025.03.18 | 3346.67 | 30.38 | 10.17 |

| 603271 | 永杰新材 | 2025.02.28 | 4920.00 | 20.60 | 10.14 |

| 688411 | 海博思创 | 2025.01.16 | 4443.25 | 19.38 | 8.61 |

| 001356 | 富岭股份 | 2025.01.14 | 14733.00 | 5.30 | 7.81 |

| 603409 | 汇通控股 | 2025.02.21 | 3150.77 | 24.18 | 7.62 |

| 603210 | C泰鸿 | 2025.03.28 | 8510.00 | 8.60 | 7.32 |

| 301479 | 弘景光电 | 2025.03.04 | 1588.67 | 41.90 | 6.66 |

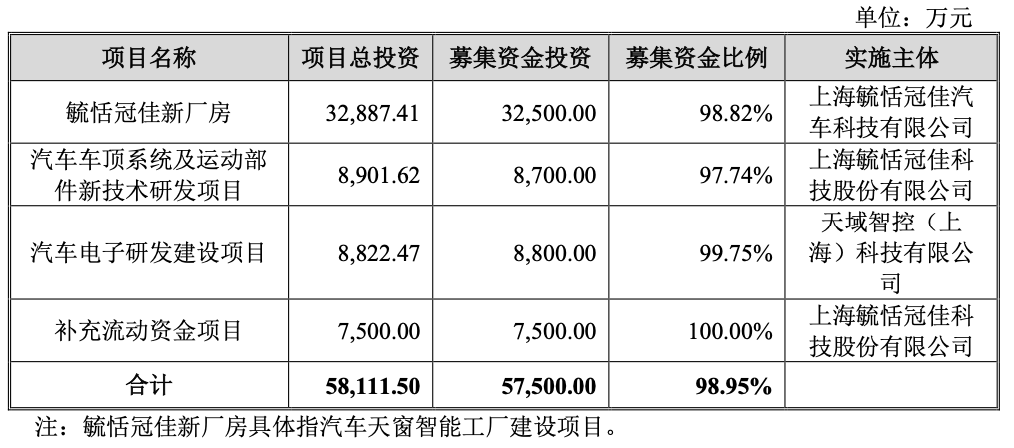

| 301173 | 毓恬冠佳 | 2025.02.20 | 2195.87 | 28.33 | 6.22 |

| 603257 | C瑞林 | 2025.03.26 | 3000.00 | 20.52 | 6.16 |

| 688583 | 思看科技 | 2025.01.06 | 1700.00 | 33.46 | 5.69 |

| 301629 | 矽电股份 | 2025.03.11 | 1043.18 | 52.28 | 5.45 |

| 301662 | 宏工科技 | 2025.04.08 | 2000.00 | 26.60 | 5.32 |

| 301658 | 首航新能 | 2025.03.24 | 4123.71 | 11.80 | 4.87 |

| 301665 | C泰禾 | 2025.03.31 | 4500.00 | 10.27 | 4.62 |

| 001382 | 新亚电缆 | 2025.03.11 | 6200.00 | 7.40 | 4.59 |

| 301602 | 超研股份 | 2025.01.13 | 6424.94 | 6.70 | 4.30 |

| 301616 | 浙江华业 | 2025.03.17 | 2000.00 | 20.87 | 4.17 |

| 001395 | 亚联机械 | 2025.01.16 | 2181.00 | 19.08 | 4.16 |

| 301601 | 惠通科技 | 2025.01.06 | 3512.00 | 11.80 | 4.14 |

| 603124 | 江南新材 | 2025.03.10 | 3643.63 | 10.54 | 3.84 |

| 688757 | 胜科纳米 | 2025.03.14 | 4033.11 | 9.08 | 3.66 |

| 603120 | 肯特催化 | 2025.04.07 | 2260.00 | 15.00 | 3.39 |

| 301557 | 常友科技 | 2025.02.18 | 1108.00 | 28.88 | 3.20 |

| 301535 | 浙江华远 | 2025.03.14 | 6379.41 | 4.92 | 3.14 |

| 001335 | 信凯科技 | 2025.03.31 | 2343.49 | 12.80 | 3.00 |

| 920108 | 宏海科技 | 2025.01.17 | 2300.00 | 5.57 | 1.28 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。