珠城科技:2024年净利润同比增长26.38% 拟10转4派12元

59747

2025月03月28日

(原标题:珠城科技:2024年净利润同比增长26.38% 拟10转4派12元)

图片来源于网络,如有侵权,请联系删除

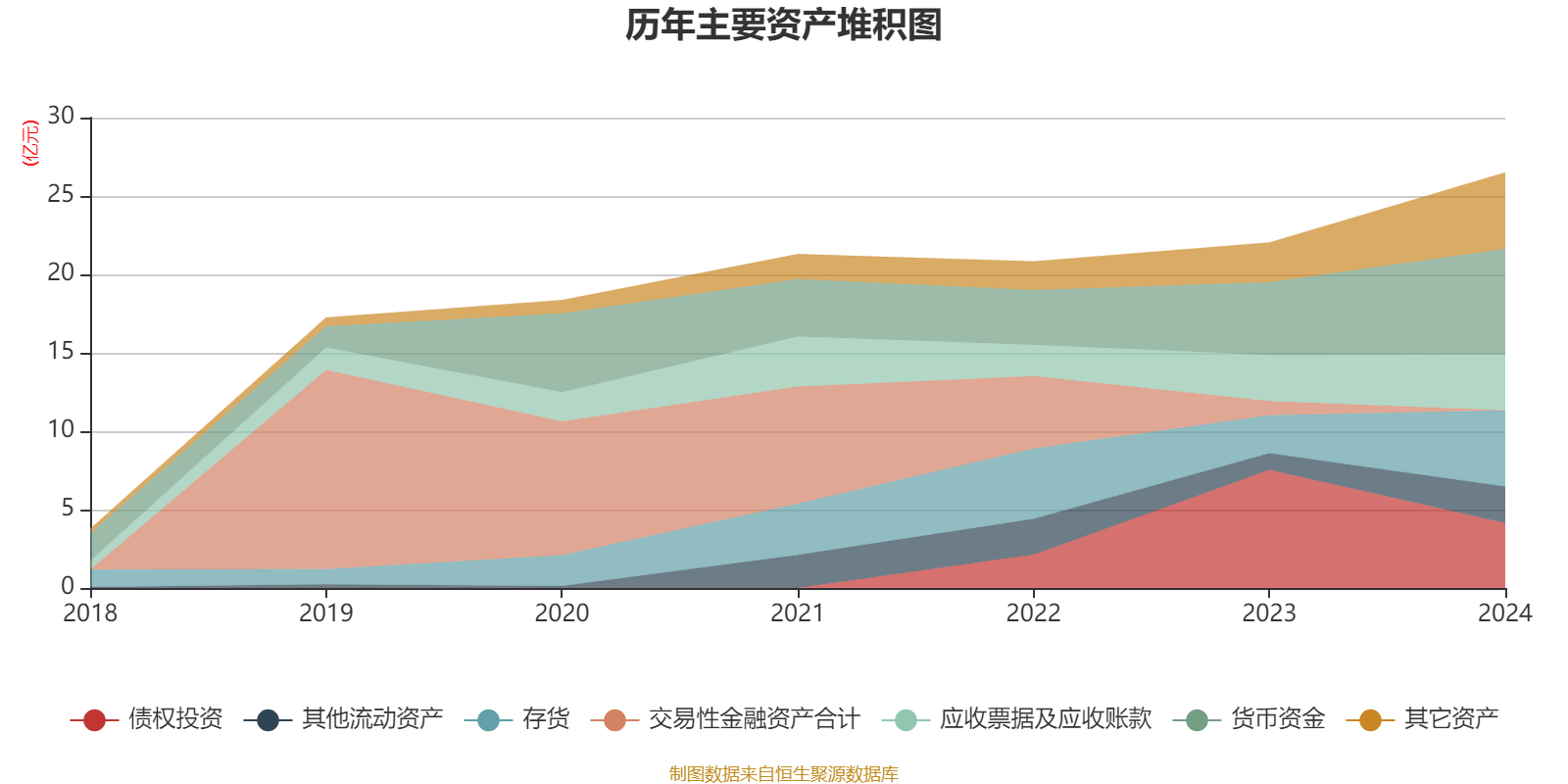

人民财讯3月28日电,珠城科技(301280)3月28日晚间披露年报,公司2024年实现营业收入16.03亿元,同比增长31.77%;净利润1.86亿元,同比增长26.38%;基本每股收益1.92元。公司拟每10股转增4股并派发现金红利12元(含税)。报告期内,家电连接器实现营业收入15.49亿元,同比增长32.49%;汽车连接器实现营业收入2365.98万元,同比减少2.48%。

图片来源于网络,如有侵权,请联系删除