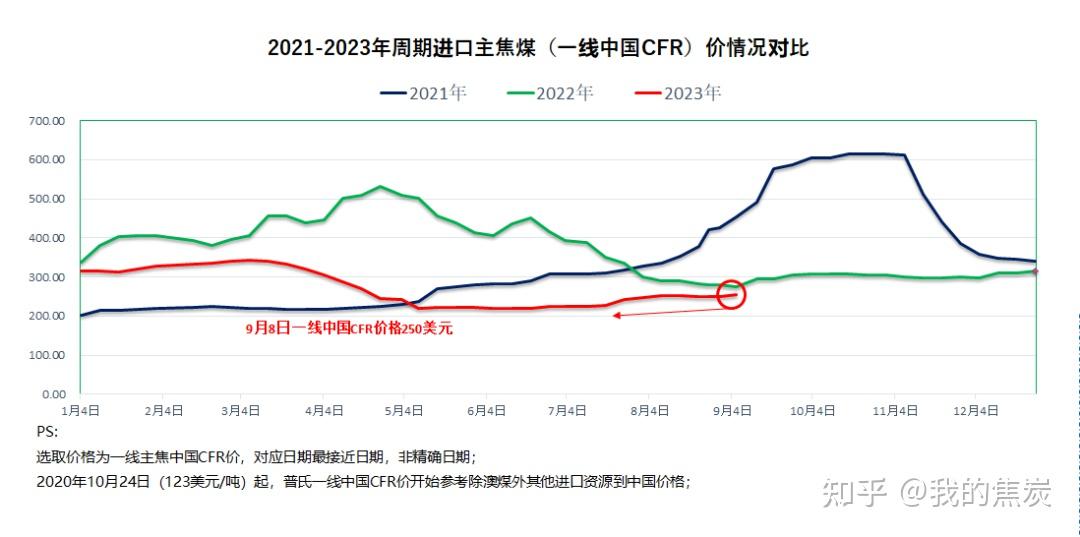

3月26日焦煤期货持仓龙虎榜分析:焦煤主力处于净空头状态

57441

2025月03月26日

3月26日,盘面走低,主力合约收报1025.5元/吨,跌幅0.05%,日内环比减仓5043.0手。

图片来源于网络,如有侵权,请联系删除

据前20名持仓数据来看:合约多单持仓182,464手,空单持仓236,654手,净持仓为-54190手,处于净空头状态。

图片来源于网络,如有侵权,请联系删除

期货多头持仓龙虎榜:其中、方正中期、国泰君安明显增仓,分别增仓882手,556手,377手;、、明显减仓2,169手、802手、665手。

图片来源于网络,如有侵权,请联系删除

焦煤期货空头持仓龙虎榜:增仓2,826手,国泰君安增仓1,377手,增仓435手;东证期货、、分别减仓2,605手、1,225手、874手。

综合来看,据焦煤期货主力持仓龙虎榜数据显示,多空双方均呈离场态势,多方离场情绪弱于空方。其中东证期货进行空转多操作,减持2,605手空单的同时增持了882手多单,减持565手空单的同时增持了109手多单,或表明其看涨后市。

| 3月26日焦煤期货主力持仓龙虎榜数据一览表 | ||||||

| 名次 | 会员简称 | 持买单量 | 增减 | 会员简称 | 持卖单量 | 增减 |

| 1 | 18,925 | -20 | 国泰君安 | 46,732 | 1,377 | |

| 2 | 海通期货 | 17,804 | -802 | 永安期货 | 23,028 | 2,826 |

| 3 | 国泰君安 | 17,188 | 377 | 中信期货 | 20,296 | -616 |

| 4 | 中信期货 | 13,564 | -665 | 银河期货 | 20,039 | 62 |

| 5 | 东证期货 | 11,943 | 882 | 东证期货 | 17,896 | -2,605 |

| 6 | 方正中期 | 11,364 | 556 | 华泰期货 | 14,917 | -565 |

| 7 | 8,787 | -126 | 浙商期货 | 10,418 | -1,225 | |

| 8 | 7,875 | -89 | 8,379 | -40 | ||

| 9 | 7,796 | -16 | 7,214 | -40 | ||

| 10 | 7,782 | 74 | 海通期货 | 6,937 | -522 | |

| 11 | 7,099 | -215 | 物产中大 | 6,903 | -265 | |

| 12 | 国信期货 | 7,071 | -2,169 | 6,864 | -443 | |

| 13 | 永安期货 | 6,443 | -253 | 冠通期货 | 6,645 | -874 |

| 14 | 华泰期货 | 6,149 | 109 | 6,493 | -372 | |

| 15 | 光大期货 | 5,935 | 142 | 6,415 | 32 | |

| 16 | 中泰期货 | 5,733 | -82 | 中金财富 | 5,978 | -123 |

| 17 | 中金岭南期货 | 5,298 | -2 | 瑞达期货 | 5,915 | -115 |

| 18 | 东方财富 | 5,291 | 80 | 广发期货 | 5,473 | -211 |

| 19 | 建信期货 | 5,264 | -22 | 东吴期货 | 5,298 | 435 |

| 20 | 中辉期货 | 5,153 | 49 | 申银万国 | 4,814 | -147 |

| 合计 | 182,464 | -2,192 | 236,654 | -3,431 | ||

备注:数据仅供参考,不作为投资依据