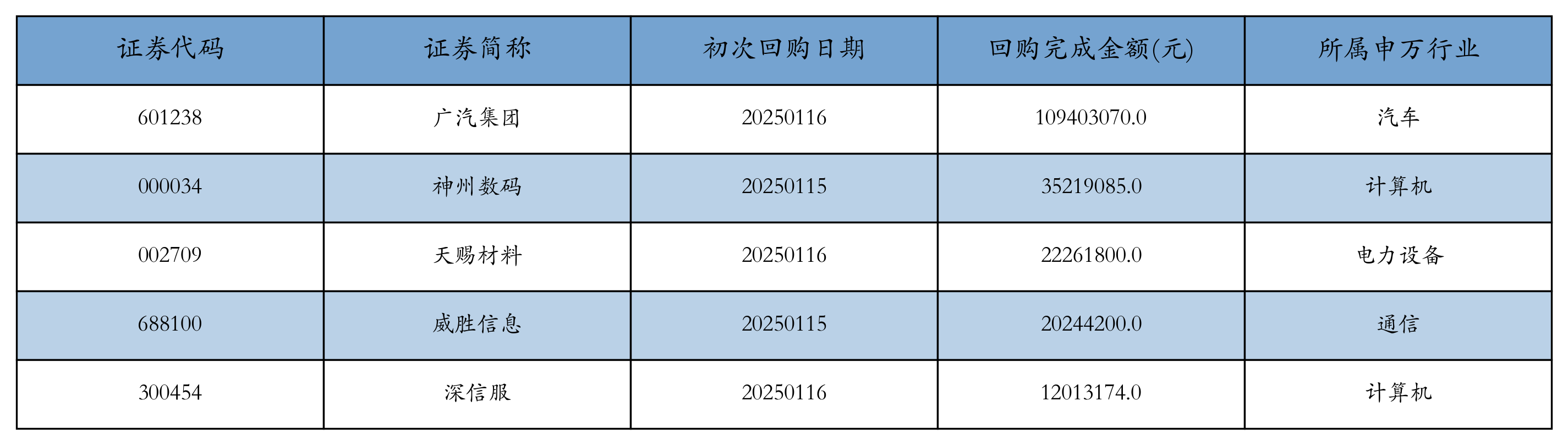

汽车行业3月19日资金流向日报

58031

2025月03月19日

(原标题:汽车行业3月19日资金流向日报)

图片来源于网络,如有侵权,请联系删除

沪指3月19日下跌0.10%,申万所属行业中,今日上涨的有9个,涨幅居前的行业为银行、公用事业,涨幅分别为1.42%、1.28%。汽车行业位居今日涨幅榜第三。跌幅居前的行业为通信、电子,跌幅分别为2.47%、1.59%。

图片来源于网络,如有侵权,请联系删除

汽车行业今日上涨0.67%,全天主力资金净流入3.38亿元,该行业所属的个股共271只,今日上涨的有129只,涨停的有7只;下跌的有129只。以资金流向数据进行统计,该行业资金净流入的个股有114只,其中,净流入资金超亿元的有9只,净流入资金居首的是比亚迪,今日净流入资金5.61亿元,紧随其后的是远东传动、东安动力,净流入资金分别为3.05亿元、2.45亿元。汽车行业资金净流出个股中,资金净流出超亿元的有7只,净流出资金居前的有南方精工、潍柴动力、长安汽车,净流出资金分别为3.29亿元、1.79亿元、1.53亿元。(数据宝)

图片来源于网络,如有侵权,请联系删除

汽车行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002594 | 比亚迪 | 3.25 | 1.62 | 56139.40 |

| 002406 | 远东传动 | 10.04 | 29.72 | 30472.36 |

| 600178 | 东安动力 | 10.00 | 8.44 | 24543.14 |

| 600698 | 湖南天雁 | 9.96 | 11.44 | 20570.73 |

| 000678 | 襄阳轴承 | 9.99 | 21.78 | 18441.06 |

| 000887 | 中鼎股份 | 4.67 | 10.83 | 13816.53 |

| 002126 | 银轮股份 | 2.35 | 7.26 | 13607.38 |

| 600166 | 福田汽车 | 4.15 | 5.34 | 10380.85 |

| 603119 | 浙江荣泰 | 5.45 | 9.26 | 10247.11 |

| 301000 | 肇民科技 | 12.53 | 14.60 | 9803.83 |

| 600418 | 江淮汽车 | 0.60 | 1.86 | 9068.21 |

| 002239 | 奥特佳 | 2.81 | 6.84 | 7359.07 |

| 600480 | 凌云股份 | 6.43 | 5.81 | 6720.46 |

| 605133 | 嵘泰股份 | 1.08 | 6.75 | 6720.36 |

| 002472 | 双环传动 | 1.56 | 3.77 | 6067.30 |

| 002510 | 天汽模 | 4.47 | 8.89 | 5921.96 |

| 002355 | 兴民智通 | 3.24 | 8.79 | 5806.35 |

| 002664 | 信质集团 | 3.62 | 10.93 | 5384.09 |

| 000868 | 安凯客车 | 1.87 | 6.71 | 4720.30 |

| 000951 | 中国重汽 | 3.28 | 4.27 | 4574.83 |

汽车行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002553 | 南方精工 | 10.02 | 53.25 | -32885.83 |

| 000338 | 潍柴动力 | 2.44 | 3.38 | -17894.41 |

| 000625 | 长安汽车 | -0.98 | 0.89 | -15255.02 |

| 002085 | 万丰奥威 | -1.44 | 2.35 | -14629.01 |

| 601127 | 赛力斯 | -0.66 | 0.96 | -13583.18 |

| 000581 | 威孚高科 | -0.64 | 6.36 | -11593.30 |

| 002448 | 中原内配 | -0.87 | 23.68 | -10629.52 |

| 300547 | 川环科技 | -5.15 | 11.55 | -9901.12 |

| 300680 | 隆盛科技 | -0.85 | 16.18 | -8988.07 |

| 300507 | 苏奥传感 | -4.15 | 10.99 | -8569.08 |

| 603109 | 神驰机电 | -3.26 | 14.37 | -8312.85 |

| 002105 | 信隆健康 | -9.28 | 25.62 | -7700.75 |

| 002536 | 飞龙股份 | -4.33 | 7.37 | -7469.15 |

| 603211 | 晋拓股份 | 1.22 | 59.62 | -6605.10 |

| 689009 | 九号公司 | 0.72 | 1.45 | -6211.21 |

| 300611 | 美力科技 | -0.54 | 25.56 | -5492.52 |

| 000880 | 潍柴重机 | -0.99 | 14.49 | -5374.20 |

| 300825 | 阿尔特 | -2.83 | 5.86 | -5152.29 |

| 000903 | 云内动力 | -2.63 | 6.05 | -4442.01 |

| 601777 | 千里科技 | -1.83 | 0.98 | -4297.51 |