多家公司创投股东拟大比例减持!

(原标题:多家公司创投股东拟大比例减持!)

图片来源于网络,如有侵权,请联系删除

市场主要指数集体低开,电力板块快速拉升,韶能股份、广安爱众涨停,消息面上,3月18日,国家发改委等五部门联合发布《关于促进可再生能源绿色电力证书市场高质量发展的意见》。

脑机接口概念涨幅居前,板块内,爱朋医疗“20cm”涨停,创新医疗涨停。

个股方面,拟购买春晖仪表 61.2913%的股权的春晖智控今日复牌,开盘涨超18%,之后涨幅回落至10%以内;今日披露年报的中国联通盘中跌超5%;拟向多家供应商采购服务器用于算力相关业务,采购合同总金额不超过30亿元的智微智能早盘一度跌超9%。

新股提示:N恒鑫生今日上市

N恒鑫生今日上市,开盘价87.60元,上涨119.44%。

公司以原纸、PLA粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具,自主研发并掌握了 PLA 等塑料粒子改性技术、淋膜技术、塑型技术。

公司主要根据客户的个性化需求提供各类定制化的纸制与塑料餐饮具,成为瑞幸咖啡、史泰博、亚马逊、喜茶、星巴克、益禾堂、麦当劳、德克士、蜜雪冰城、Manner咖啡、汉堡王、Coco都可茶饮、古茗、DQ等众多国内外知名企业的纸制与塑料餐饮具提供商。

15家公司公布股东减持计划

3月19日共有15家公司披露股东减持计划,拟减持股份比例居前的有龙旗科技、万朗磁塑等。

龙旗科技持股5%以上的股东天津金米、苏州顺为因自身资金需求,均拟减持1395.29万股,即不超过总股本的3%,合计减持比例不超过6%,上述两股东系同一实际控制人控制下的一致行动人,本次拟减持股份均来源于公司首次公开发行股份前取得,并于2025年3月3日起上市流通。

万朗磁塑股东金通安益拟以集中竞价、大宗交易的方式合计减持公司股份不超过341.92万股,减持比例不超过公司总股本的4%。拟减持股份系金通安益在公司首次公开发行股票并上市前取得的股份。

从股东特性来看,上述两家公司拟减持股份的股东均为创投股东。

14家公司今日披露年报

3月19日共有14家公司披露年报,其中12家公司实现盈利,2024年净利润居前的有中国联通、福耀玻璃,净利润分别为90.30亿元、74.98亿元;大位科技、新研股份出现亏损。

按净利润增幅统计,中国高科、道道全、博雅生物等2024年净利润同比增幅居前。

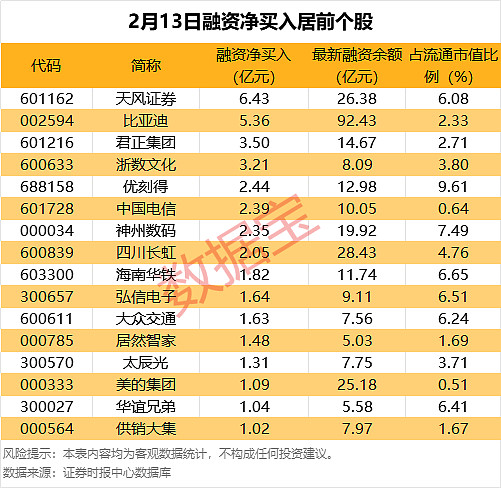

14股杠杆资金加仓超亿元

截至3月18日,市场最新融资余额为19378.73亿元,较上个交易日增加82.44亿元。

分行业统计,申万所属一级行业有24个行业融资余额增加,电子行业融资余额增加最多,较上一日增加18.79亿元;融资余额增加居前的行业还有通信、计算机、机械设备等,融资余额分别增加15.25亿元、8.87亿元、5.84亿元;融资余额减少的行业有7个,非银金融、有色金属、商贸零售等行业融资余额减少较多,分别减少2.58亿元、1.3亿元、1.28亿元。

具体到个股,3月18日共有14只股融资净买入额超亿元。东土科技融资净买入额居首,当日净买入4.98亿元;其次是东山精密、胜宏科技,融资净买入金额分别为4.26亿元、3.49亿元;融资净买入金额居前的还有新易盛、中际旭创、中国联通等。