一、新式茶饮行业概述

图片来源于网络,如有侵权,请联系删除

新式茶饮行业是以优质茶叶为基础,结合多样化配料如牛奶、水果、芝士等创新而成的现制茶饮料市场。近年来,随着消费者健康意识的提升和个性化需求的增长,该行业迎来了快速发展。新式茶饮不仅满足了消费者对美味与健康的双重追求,还通过独特的品牌文化和消费体验吸引了大量年轻消费者。预计未来几年,新式茶饮行业将继续保持稳定增长,市场规模有望进一步扩大。行业内品牌竞争日益激烈,各品牌纷纷通过创新产品、优化服务和拓展市场来增强竞争力。同时,随着科技的进步和全球化的推进,智能化生产、供应链优化以及文化输出将成为新式茶饮行业发展的新趋势,为行业带来更多机遇与挑战。

2.1 市场规模与增长率

据中研普华产业研究院的《》分析预测,新茶饮市场规模增长率的高点出现在2018年和2021年。2018年市场规模为1357亿元,同比增长率高达136%;2021年市场规模增长至2795.9亿元,同比增长率为51.9%。然而,到了2024年,虽然市场规模继续增长至3547.2亿元,但同比增长率已下降至6.4%。预计2025年至2028年的同比增长率分别为5.7%、3.1%、2.3%、1.5%,显示出市场增长速度明显放缓的趋势。

(数据来源:中研普华《》)

2.2 品牌竞争格局

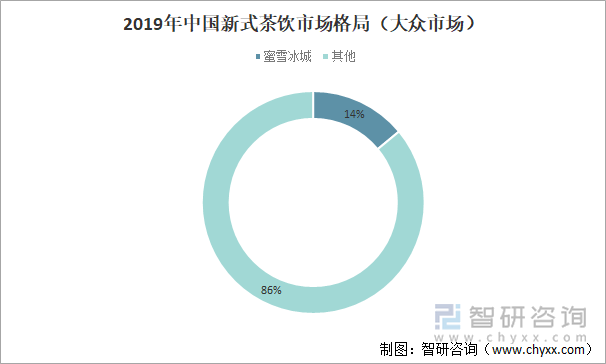

从新式茶饮品牌数和门店分布数量上来看,行业竞争格局呈金字塔型。蜜雪冰城以超过2万家门店的数量遥遥领先,成为行业内的佼佼者。古茗、茶百道、沪上阿姨等品牌门店数量在5000至10000家之间,定位大众价格带,市场份额稳固。随着门店数量的减少,品牌数量急剧增加,特别是在50至200家门店区间的长尾中小品牌数量较多,反映出新式茶饮市场内中小品牌的激烈竞争态势。

在品牌竞争格局中,加盟模式成为众多品牌快速扩张的首选。蜜雪冰城、古茗等品牌凭借加盟模式的规模化优势,实现了门店数量的快速增长和市场份额的扩大。而喜茶、奈雪等中高端品牌则曾以直营为主,后来逐渐开放加盟,但门店数量仍难以比拟原先就以加盟为主的头部品牌。不过,这些中高端品牌在产品创新、品质提升和品牌建设方面投入较大,形成了独特的竞争优势。

2.3 消费者偏好与市场变化

消费者偏好是影响新式茶饮行业发展的重要因素。据艾媒咨询数据显示,国内消费者偏爱现制茶饮的原因主要是其口味、口感更丰富(58.6%),其次是更加新鲜(47.9%),再次是可选温度、甜度(45.4%)。然而,消费者的口味并非一成不变。早期流行的珍珠奶茶以奶精、茶粉等粉末原料为主,主打“甜”味,代表品牌如一点点、都可等。但随着市场的不断发展,消费者对健康、品质和创新的需求日益增加,这些品牌逐渐面临市场挑战。

市场变化方面,新茶饮的客单价呈现下滑趋势。据浙商证券研报显示,2024年6月至2024年12月期间,蜜雪冰城、茶百道、都可、奈雪、霸王茶姬等超过10家头部茶饮品牌每月的客单价多同比下滑,下滑幅度在0.1%至14.9%不等。这一变化反映出市场竞争的激烈程度以及消费者对性价比的更高要求。

3.1 头部品牌竞争态势

在新式茶饮行业中,头部品牌之间的竞争尤为激烈。蜜雪冰城凭借加盟模式的规模化优势和强大的成本控制能力,成为行业内的领军企业。古茗、茶百道等品牌也凭借类似的加盟模式和产品定位,在市场中占据了一席之地。这些头部品牌在门店数量、营收和利润等方面均表现出色,形成了较强的市场壁垒。

然而,头部品牌之间的竞争并非一成不变。随着市场环境的变化和消费者需求的多样化,品牌间的差异化竞争日益明显。例如,喜茶和奈雪等中高端品牌在产品创新、品质提升和品牌建设方面投入较大,试图通过差异化竞争来扩大市场份额。而一些区域性品牌如茶颜悦色等,则凭借独特的品牌文化和地域特色,在特定市场内形成了较强的品牌影响力。

3.2 中小品牌竞争策略

相较于头部品牌,中小品牌在新式茶饮行业中的竞争压力更大。为了在激烈的市场竞争中脱颖而出,这些品牌纷纷采取差异化竞争策略。一方面,它们通过产品创新来满足消费者的多样化需求。例如,一些品牌推出了具有地方特色的茶饮产品,吸引了当地消费者的关注。另一方面,它们通过营销策略的创新来提升品牌知名度和美誉度。例如,利用社交媒体平台进行品牌推广和互动营销,增强了与消费者的联系和互动。

3.3 加盟与直营模式的竞争

加盟与直营模式是新式茶饮行业中两种主要的经营模式。加盟模式以其快速扩张和低成本运营的优势,成为众多品牌的首选。然而,直营模式在品质控制、品牌建设和消费者体验方面具有独特优势。因此,在新式茶饮行业中,加盟与直营模式之间的竞争也尤为激烈。

随着市场的不断发展,加盟与直营模式之间的界限逐渐模糊。一些原本以直营为主的品牌开始逐渐开放加盟,以扩大市场份额。而一些原本以加盟为主的品牌也开始加强直营门店的建设和管理,以提升品质控制和消费者体验。这种趋势反映出新式茶饮行业在经营模式上的多样化和灵活性。

4.1 品质与健康成为关键

随着消费者对品质和健康的关注度不断提高,新式茶饮行业将更加注重产品的品质和健康属性。一方面,品牌将加强对原材料采购和生产过程的监管和控制,确保产品的品质和安全性。另一方面,品牌将推出更多健康、低糖、低脂等符合消费者健康需求的茶饮产品,以满足市场的多样化需求。

4.2 创新与差异化竞争成为常态

在新式茶饮行业中,创新和差异化竞争将成为常态。一方面,品牌将不断推出新颖、独特的茶饮产品来吸引消费者的关注和喜爱。另一方面,品牌将通过差异化竞争来扩大市场份额。例如,通过独特的品牌文化、地域特色或产品定位来形成差异化竞争优势。这种趋势将推动新式茶饮行业向更加多元化和个性化的方向发展。

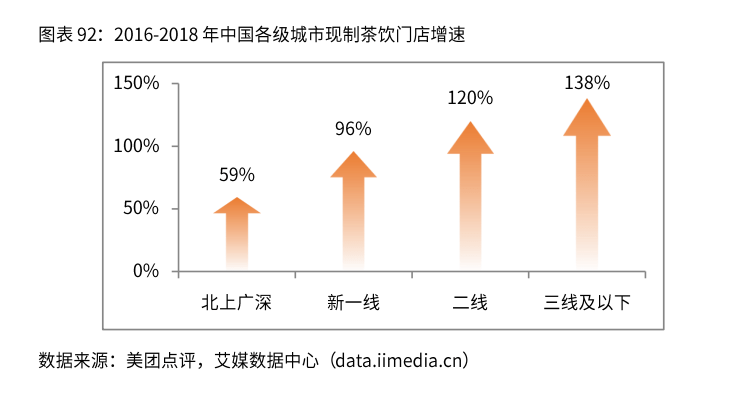

4.3 连锁化率与下沉市场成为新的增长点

随着市场的不断拓展和竞争的加剧,连锁化率和下沉市场将成为新式茶饮行业新的增长点。一方面,品牌将通过加盟等连锁化经营方式快速扩张门店数量,以提高市场份额和品牌影响力。另一方面,品牌将积极开拓下沉市场,以满足更广泛消费者的需求。下沉市场具有较低的成本和竞争压力,为品牌提供了更多的发展机遇。

4.4 数字化转型与智能化升级成为趋势

数字化转型和智能化升级将成为新式茶饮行业未来的重要趋势。一方面,品牌将利用大数据、人工智能等技术手段优化供应链管理、营销策略和消费者体验等方面的工作。另一方面,品牌将推出智能化设备和系统来提高生产效率和降低成本。这种趋势将推动新式茶饮行业向更加智能化和高效化的方向发展。

4.5 前景展望

尽管新式茶饮行业面临着市场竞争加剧、消费者需求多样化等挑战,但行业前景仍然广阔。一方面,随着消费者对品质和健康的关注度不断提高以及市场需求的多样化发展,新式茶饮行业将继续保持快速增长的态势。另一方面,随着品牌间的差异化竞争和数字化转型的推进以及下沉市场的开拓和连锁化率的提高,新式茶饮行业将迎来更多的发展机遇和挑战。因此,品牌需要不断创新和升级以满足市场的变化和消费者的需求才能保持竞争优势和市场份额。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《》。)